■マジ価値サマリー(このお知らせでお伝えしたいこと)

・freeeは、2023年10月からはじまるインボイス制度についてスモールビジネスの従業員規模別に認知度調査を実施しました

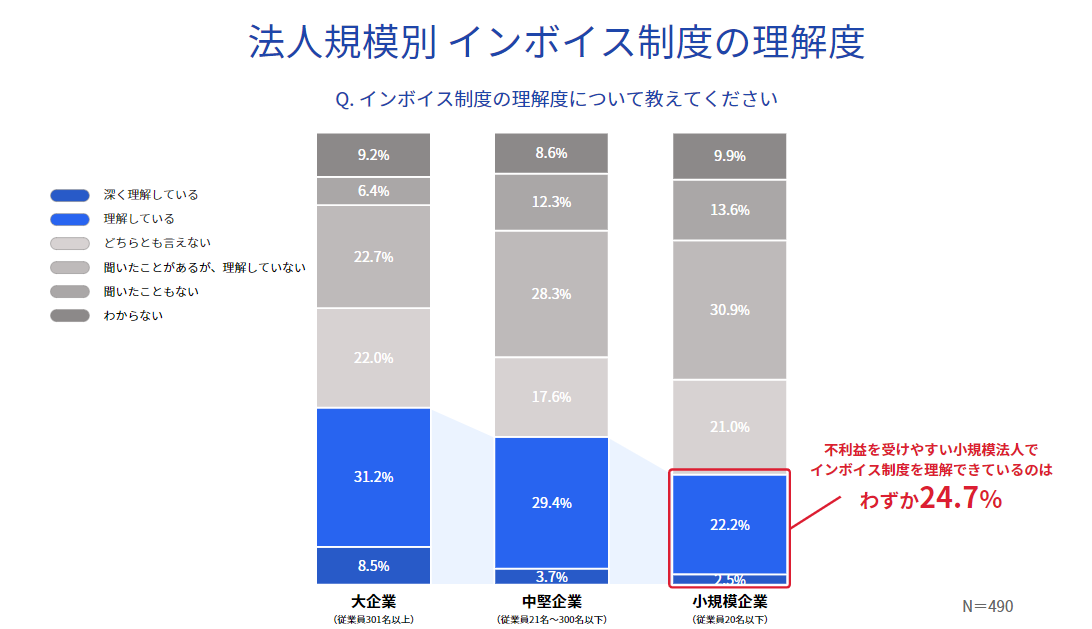

・インボイス制度について「深く理解している・理解している」と回答した経理・財務担当はわずか32.3%という、全体の半数にも満たない結果が出ました。規模別に見ると、インボイス制度への対応を迫られる小規模法人は24.7%という低い結果が出ています

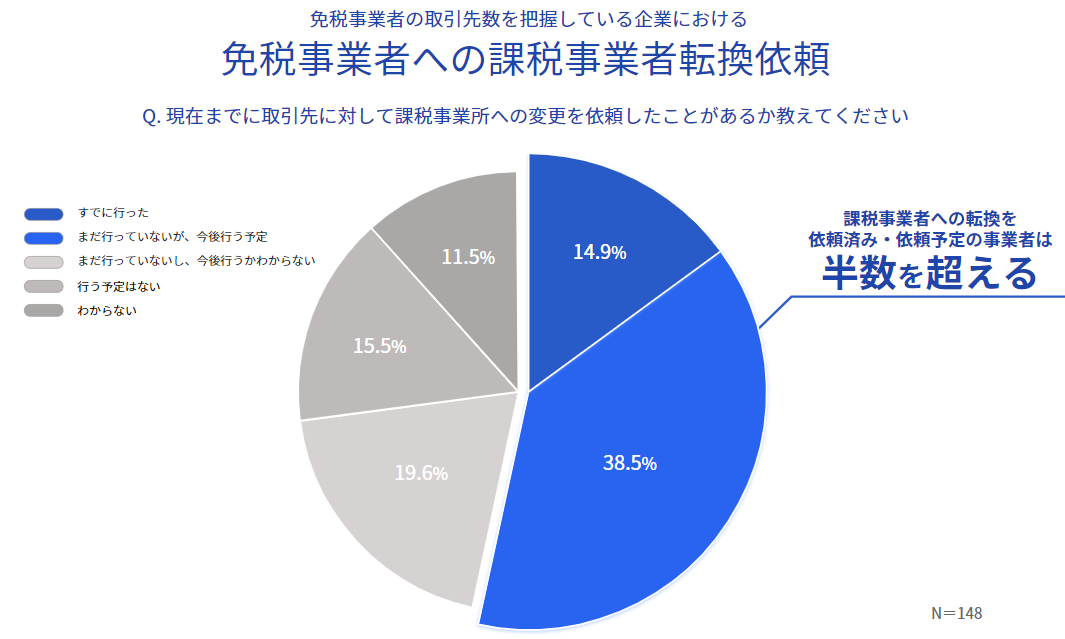

・取引先に対して課税事業所への変更依頼をしたことがあるかについて半数以上が「既に行った・未だ行っていないが今後行う予定」と回答していて、課税事業所登録の有無が取引に影響していくことが考えられます

freee株式会社(本社:東京都品川区、CEO:佐々木大輔、以下「freee」)は、2023年10月からはじまるインボイス制度についてスモールビジネスの従業員規模別に認知度調査を実施しました。

インボイス制度とは、仕入税額控除(課税売上から課税仕入に関する消費税を控除すること)を受けるための新たな改正です。導入後については、消費税を納める必要のある企業や個人事業主はもちろんのこと、免税事業者についても影響があると考えられます。

freeeは、来年の開始に向けて、正しい制度理解を推進する広報活動と共にプロダクトを通じて制度変更にもスムーズに移行できる環境構築を行ってまいります。

■調査結果

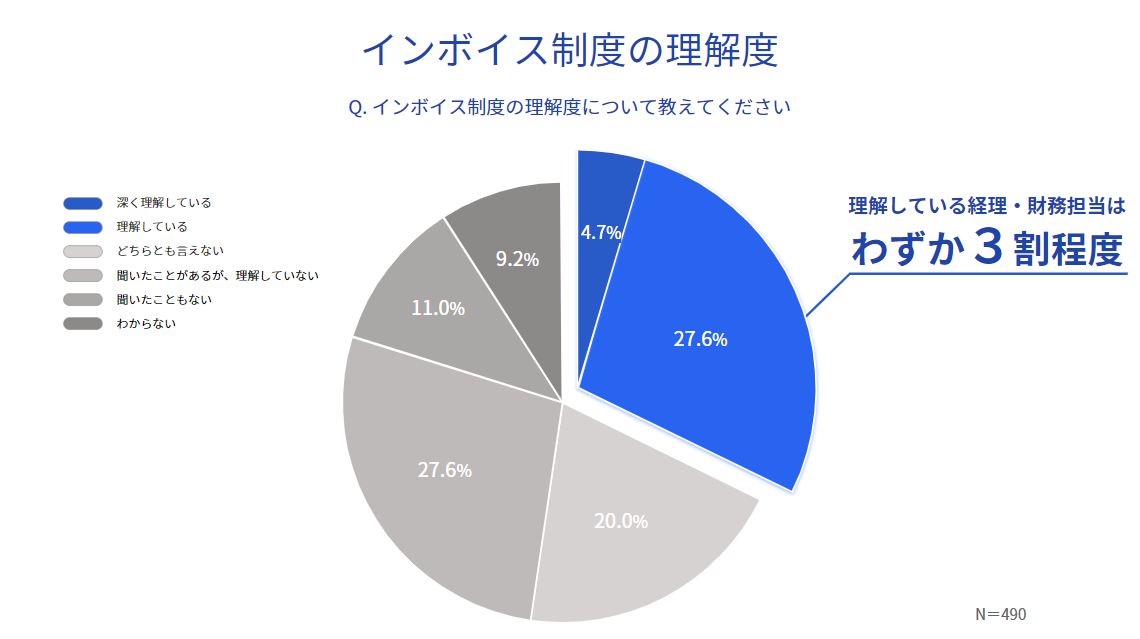

インボイス制度について「深く理解している・理解している」と回答した経理・財務担当はわずか32.3%という結果が出ました。

インボイス制度によって特に影響が出ることが想定される小規模企業では、制度を「深く理解している・理解している」と答えた人はわずか24.7%という結果が出ました。

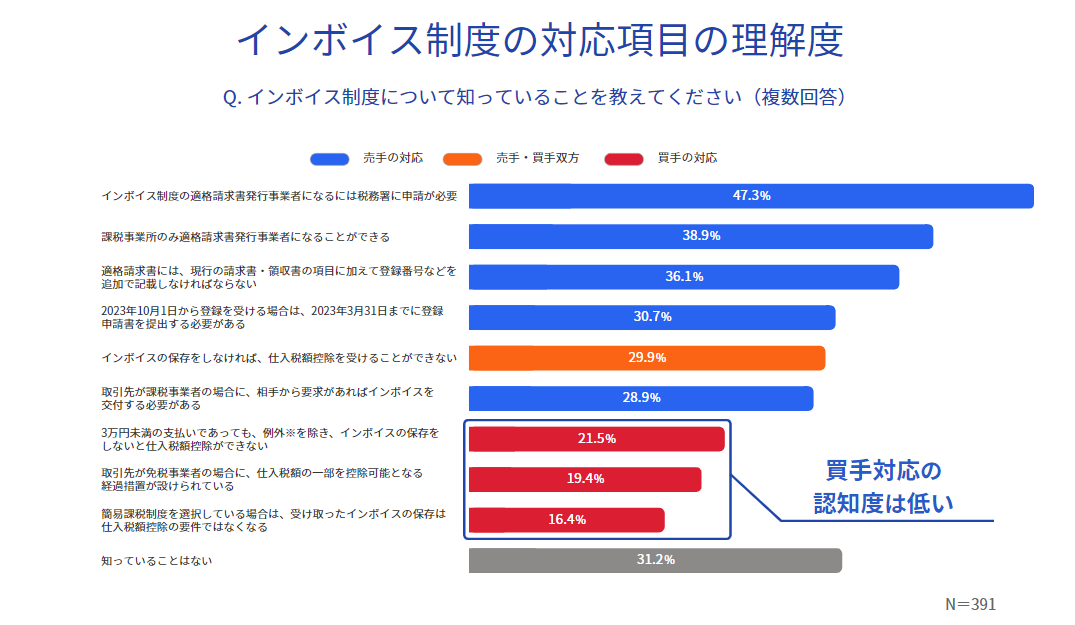

インボイス制度の対応項目に関する理解度の質問では、「簡易課税制度を選択している場合は、受け取ったインボイスの保存は仕入税額控除の要件ではなくなる」を知っている人は16.4%と低く、その他買手が対応する必要がある事に関する理解度は低い結果が出ています。

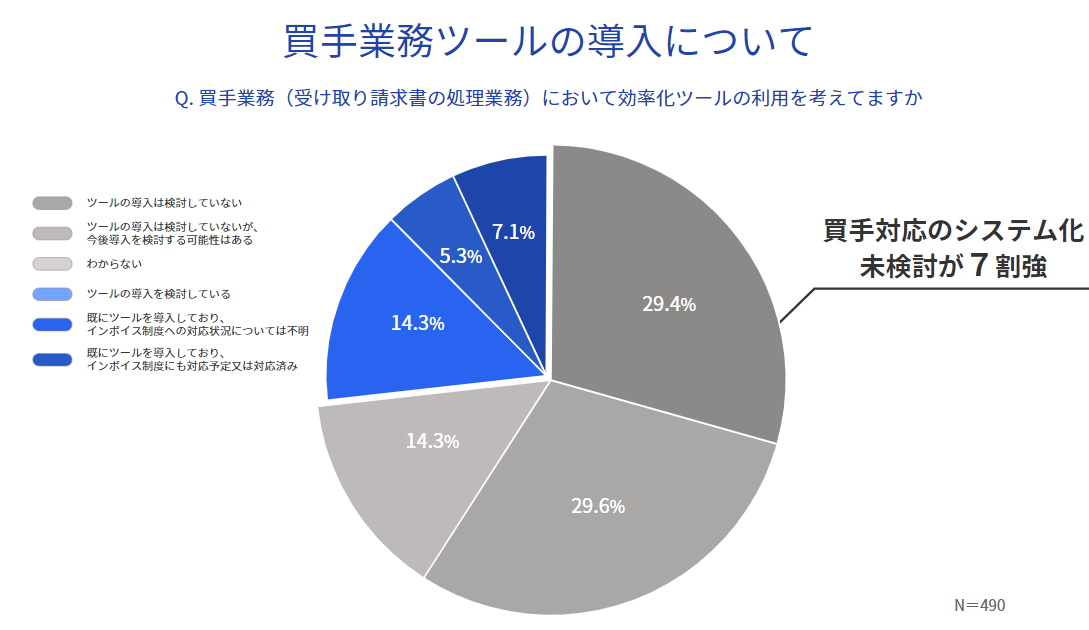

買手業務ツールの利用を検討しているかについての質問では、全体の3分の2を大きく下回る73.3%が未検討と回答しました。

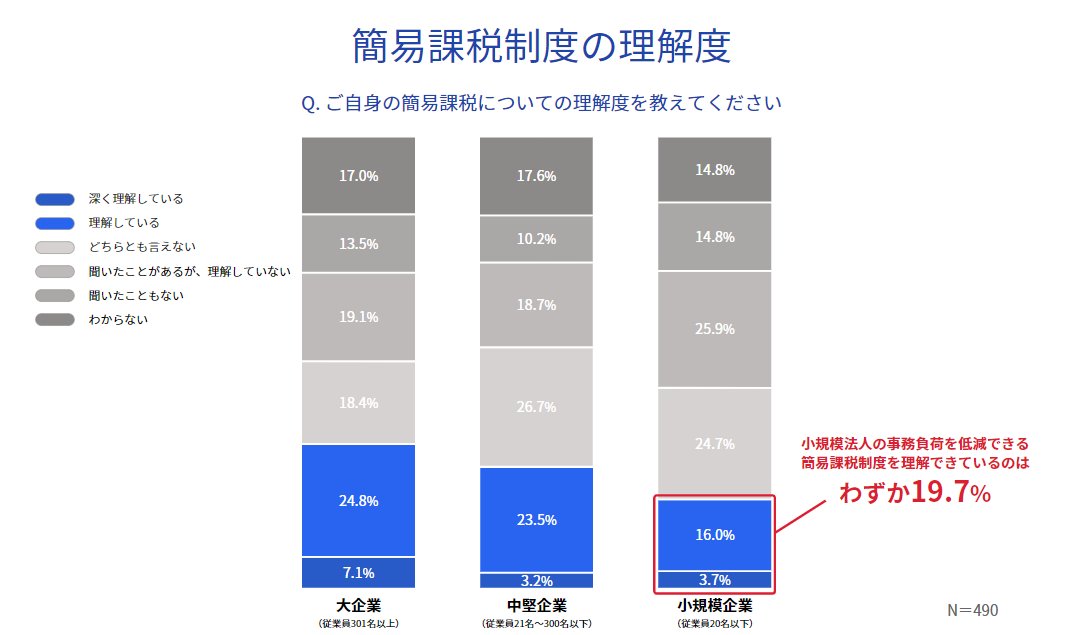

小規模法人の事務負荷を低減できる簡易課税制度を理解できているのは19.7%という結果が出ました。

取引先に対して課税事業所への変更依頼をしたことがあるかについては、半数以上が「既に行った・未だ行っていないが今後行う予定」と回答しました。

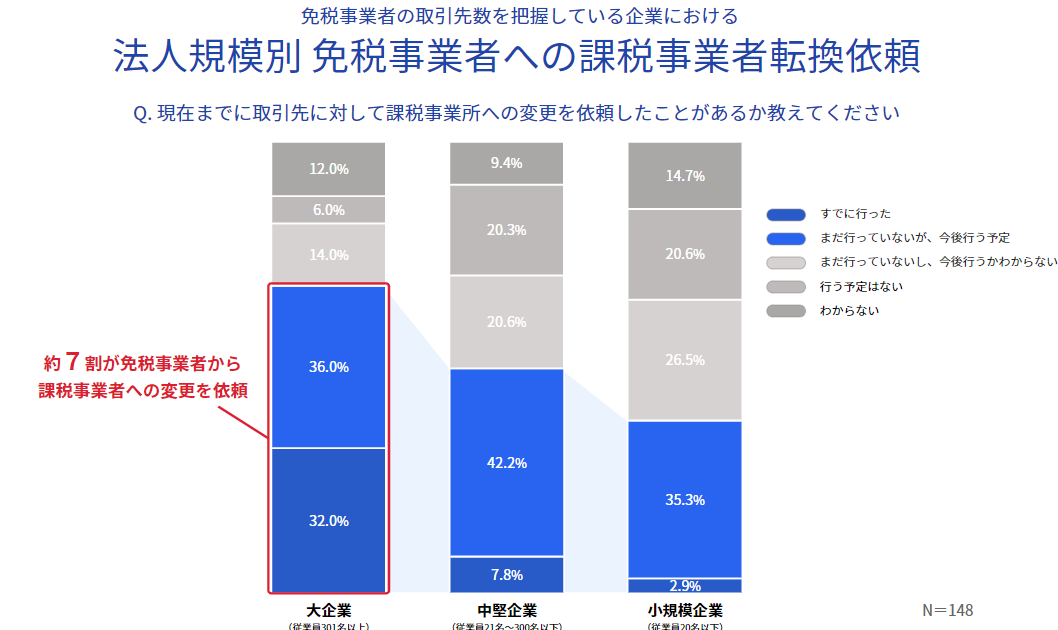

規模別の調査では、大企業のうち66%が取引先に対して課税事業所への変更依頼を「既に行った・未だ行っていないが今後行う予定」と回答しました。

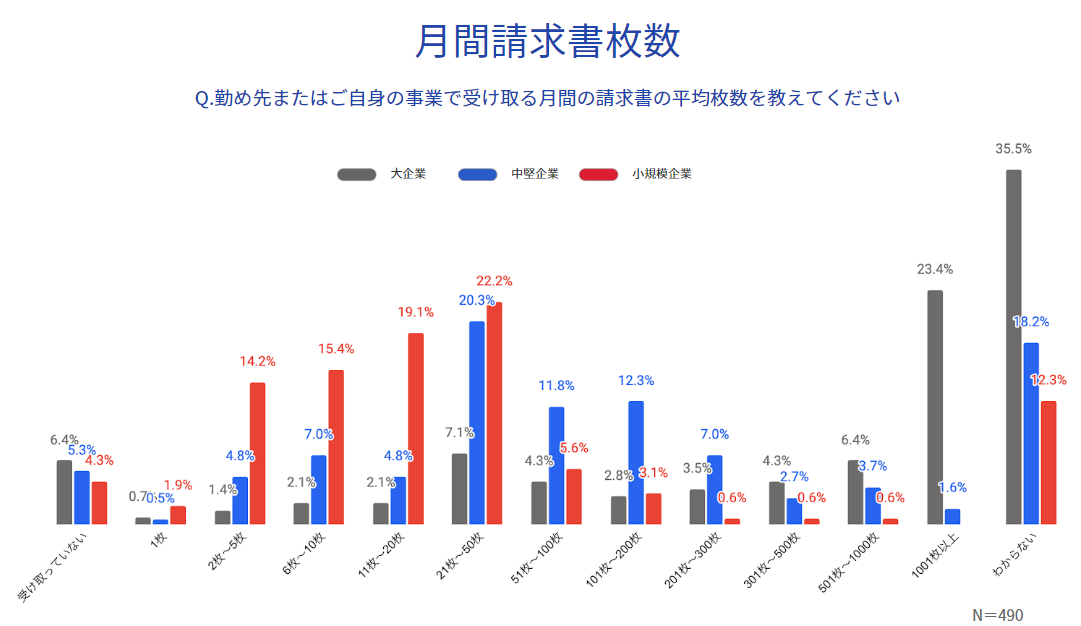

月間で受け取る請求書の平均枚数は、小規模企業・中堅企業は「21~50枚」、大企業は「1,001枚以上」が把握している方の中で最も多い回答でした。

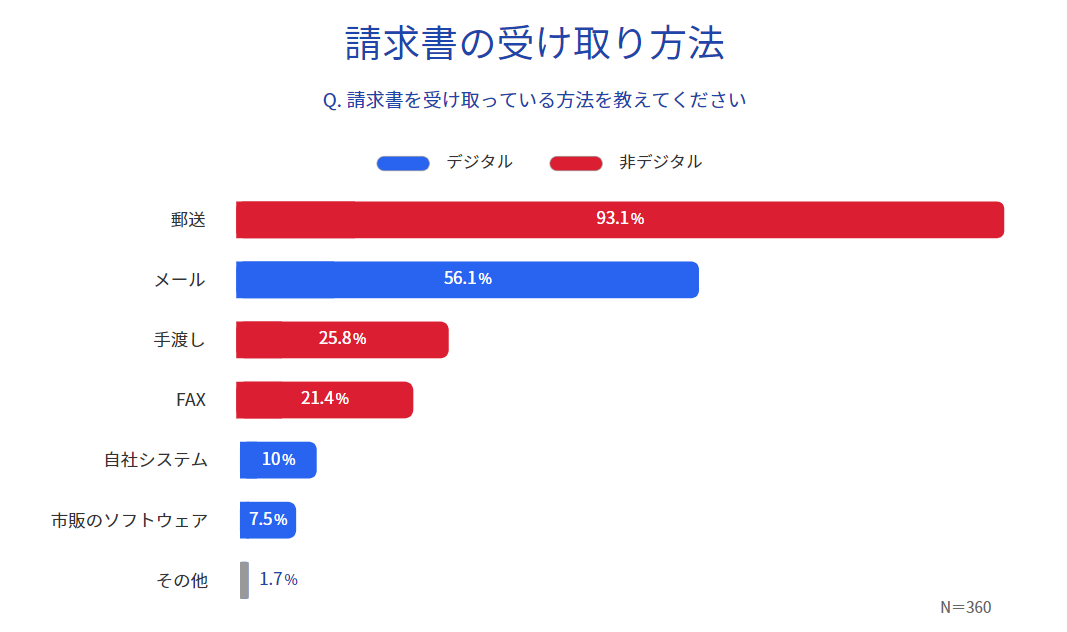

請求書の受け取り方法について、93.1%が「郵送で受け取っている」と回答。請求書を印刷している方が多くいることが分かります。

■調査概要

調査期間:2022年5月11日~16日

調査機関:自社調査

調査対象:法人に勤めている経理・財務担当(個人事業主を除く)

有効回答数(サンプル数):490名(2022/05/16 実施)

調査方法:インターネット定量調査(fastaskを使用)

本調査結果を使用する際は「出典:freee株式会社」の記載をお願いいたします

<本件に関するお問い合わせ先>

freee 株式会社 広報 (PR) 土島あずさ

E-mail: pr@freee.co.jp