■調査サマリー

- 新リース会計基準による自社への影響をある程度把握している企業は4割弱

- 新リース会計基準への対応に向けて動き出している先は4割弱

- 新リース会計基準対応のためのシステム導入の検討は「新たな会計ソフト」が上位に

フリー株式会社(本社:東京都品川区、CEO:佐々木大輔、以下「freee」)は国内の上場会社および会社法上の大会社の会計担当者1,059人を対象に、2027年4月1日以降に開始する事業年度に適用される新リース会計基準の対応状況に関する調査を実施しました。

<調査概要>

実施期間 :2025年5月13日〜5月14日

調査方法 :インターネット調査

対象 :国内の上場会社および会社法上の大会社に該当する法人とそれらの子会社・関連会社に該当する法人の会計担当者

有効回答数 :1,059名

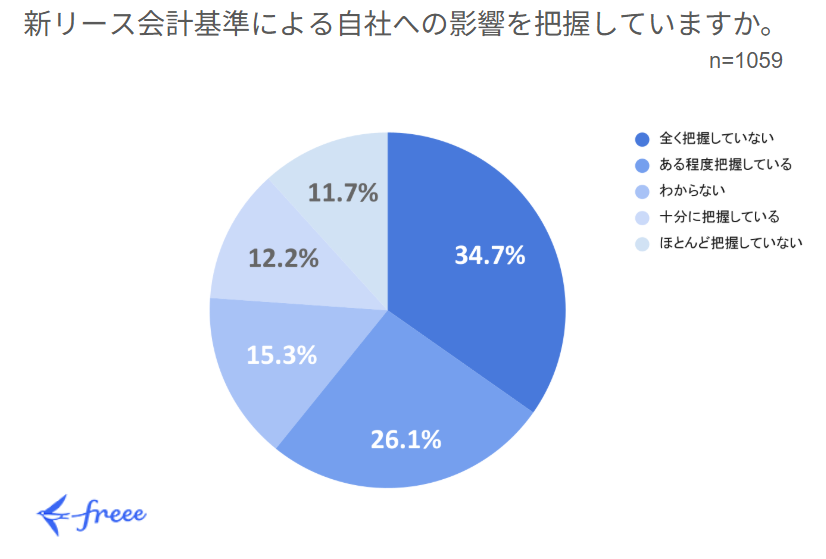

■新リース会計基準による自社への影響をある程度把握している企業は4割弱

新リース会計基準の適用について、自社への影響を把握しているかについての問いに対し、「全く把握していない」が34.7%、「ある程度把握している」が26.1%、「わからない」が15.3%、「十分に把握している」が12.2%、「ほとんど把握していない」が11.7%となりました。

「十分に把握している」「ある程度把握している」が38.3%となり、自社への影響を把握している企業はまだ4割弱であることがわかりました。一方、「全く把握していない」「わからない」「ほとんど把握していない」が61.7%となり6割を超える結果となりました。

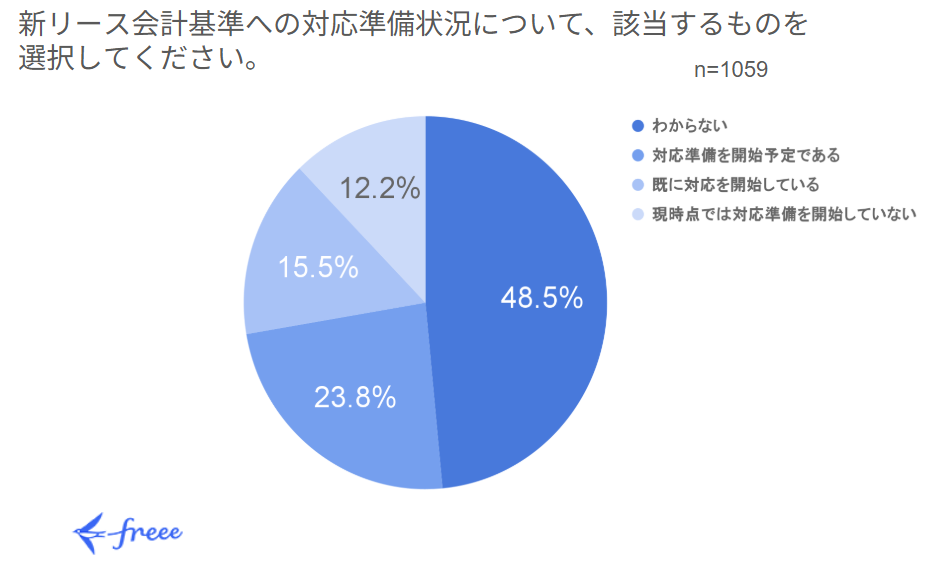

■新リース会計基準への対応に向けて動き出している企業は4割弱

新リース会計基準の対応状況についての問いに対して、「わからない」が48.5%、「対応準備を開始予定である」が23.8%、「すでに対応を開始している」が15.5%、「現時点では対応準備を開始していない」が12.2%となり、半数近くが自社の対応状況を把握できていないことがわかりました。

新リース会計基準への対応について「すでに対応を開始している」「対応準備を開始予定である」が39.3%となり、対応に向けて動き出している企業は4割弱となりました。一方、「現時点では対応準備を開始していない」「わからない」と回答した企業は6割超となりました。新リース会計基準による自社への影響を把握している企業のほとんどは、対応準備も進めていることがわかりました。

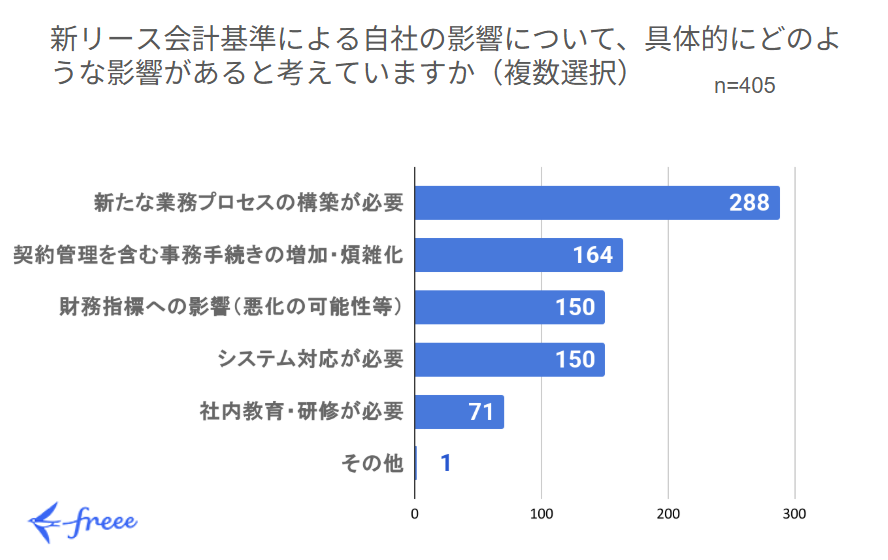

■自社への影響について「新たな業務プロセス構築」が大きな課題に

自社への影響を把握していると回答した企業に具体的な影響について問うと、「新たな業務プロセスの��構築の必要性」「契約管理を含む事務手続きの増加・煩雑化」が課題の上位となりました。

また、プロセス構築や事務手続きの煩雑化以外では、財務指標への影響とシステム対応の必要性も挙がりました。

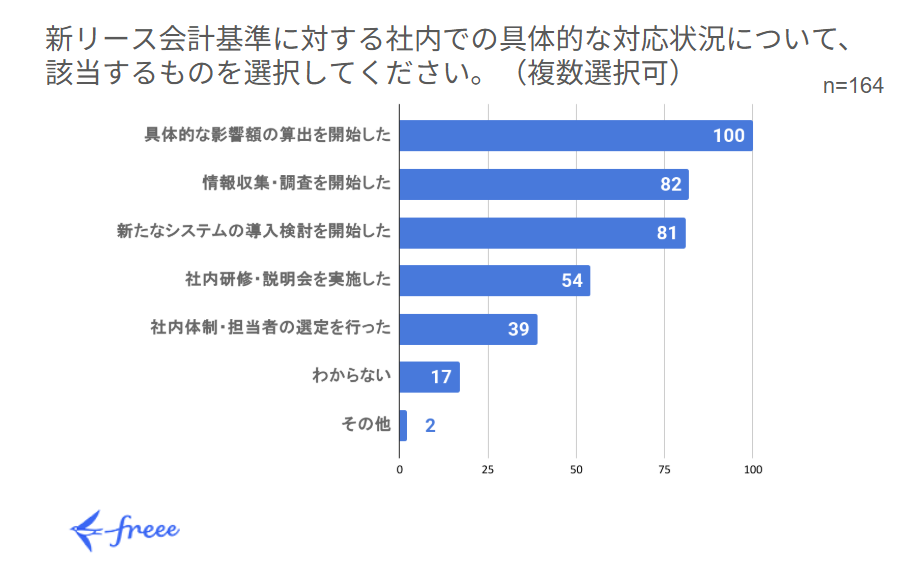

■具体的な対応として「影響額の算出」や「情報収集」「新たなシステム導入の検討開始」が上位に

上記で「すでに対応を開始している」と回答した企業のうち、具体的な対応状況については「具体的な影響額の算出の開始」「情報収集・調査の開始」「新たなシステムの導入検討の開始」が上位となりました。

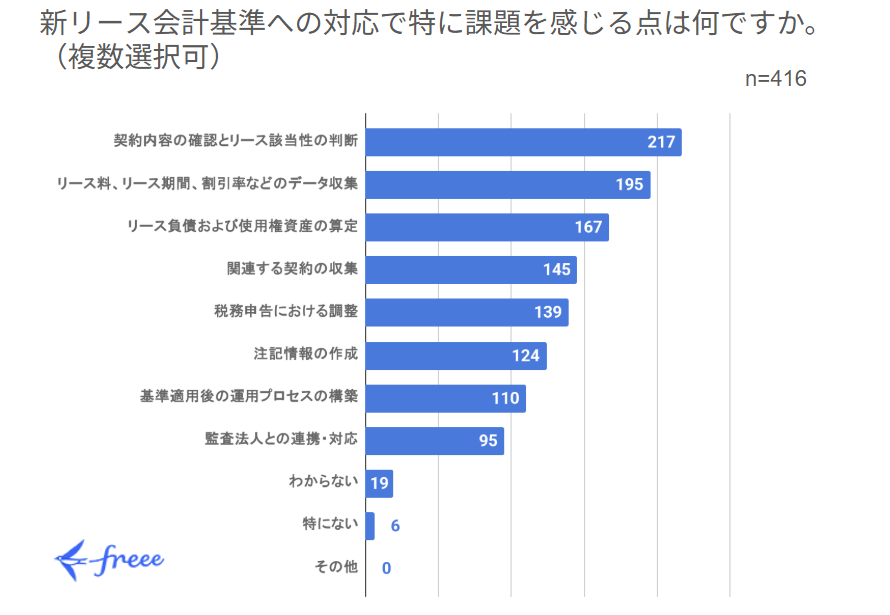

■新リース会計基準への対応で感じる課題上位は「契約内容の確認とリース該当性の判断」

すでに対応を開始している・対応準備を開始予定であると回答した企業のうち、新リース会計基準への対応で特に感じる課題点について、「契約内容の確認とリース該当性の判断」や「リース料・期間・割引率などのデータ収集」が上位となりました。

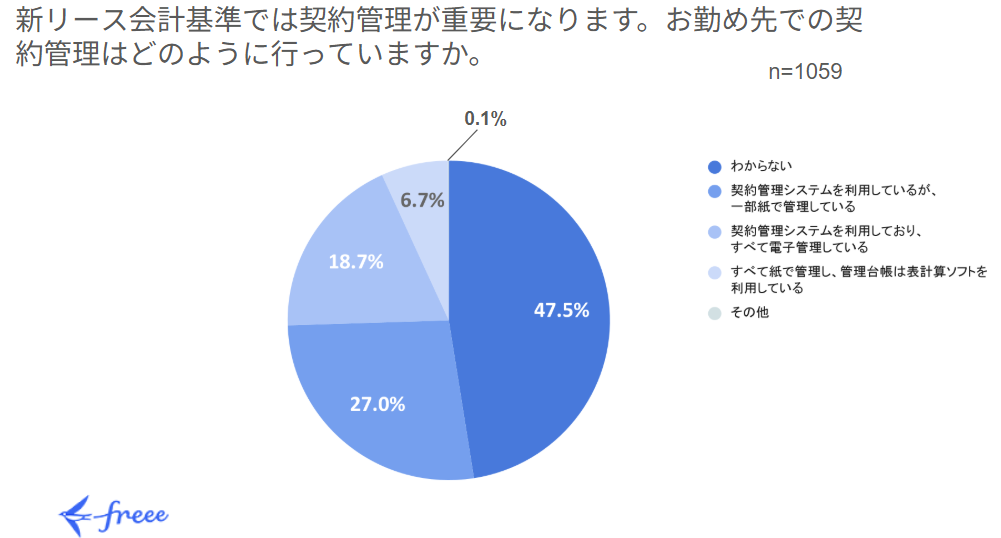

■契約管理システムを利用している先は45.7%

現在の契約管理の方法についての問いに対し、「わからない」の回答が47.5%、「契約管理システムを利用しているが、一部紙で管理している」が27%、「契約管理�システムを利用しており、全て電子管理している」が18.7%、「全て紙で管理し、管理台帳は表計算ソフトを利用している」が6.7%となりました。

「わからない」の回答(47.5%=N503)を除くと、契約管理システムで全て電子管理している企業は35.6%となり、紙での管理が残っている企業は64.4%となり6割を超えることがわかりました。

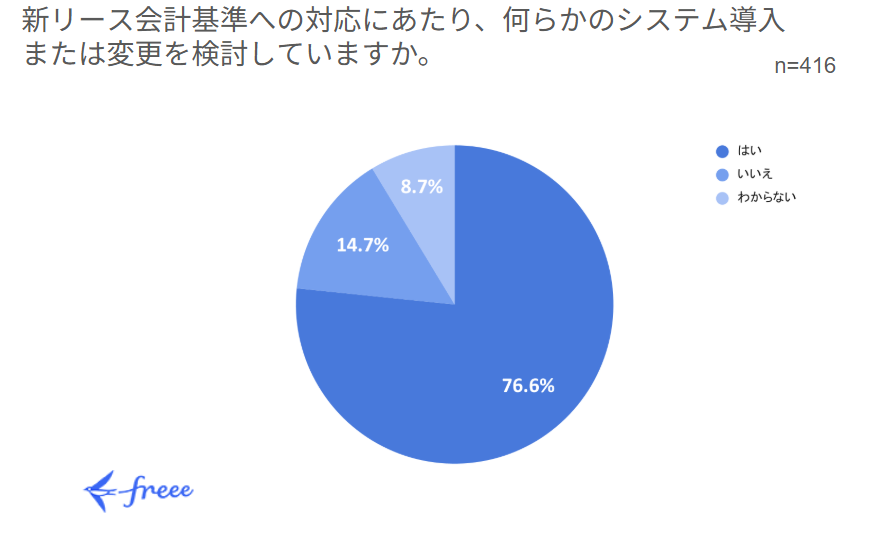

■新リース計基準対応のため何らかのシステム導入を検討している先は76.7%

すでに対応を開始している・対応準備を開始予定であると回答した企業のうち、新リース会計基準対応に向けて何らかのシステム導入を検討している企業は76.7%となり、多くの企業でシステム導入が検討されていることがわかりました。

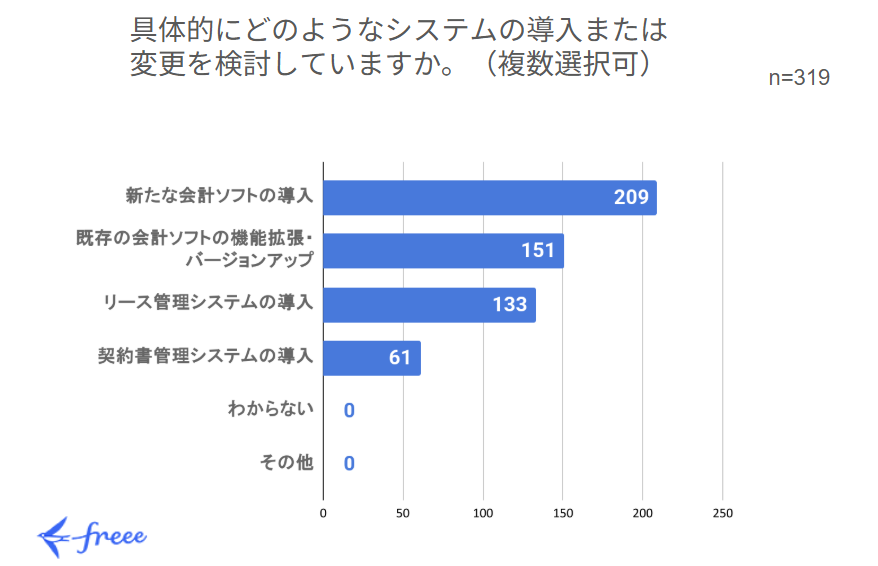

■新リース会計基準対応のためのシステム導入の検討は「新たな会計ソフト」が上位に

上記で何らかのシステム導入を検討している企業のうち、どのようなシステム導入を検討しているかについての問いに対して、「会計ソフトの導入」が1位となり、次いで「既存の会計ソフトの機能拡張・バージョンアップ」が2位となり、新リース会計基準対応のために会計ソフトの導入や更新を検討している企業が多いことがわかりました。そのほか、リースに特化した管理システムや、契約書管理システムの導入も検討対象とされています。

■新リース会計基準について

新リース会計基準は、2027年4月1日以降に開始する事業年度から適用される新たな会計基準です。対象は上場会社および会社法上の大会社であり、それらの子会社・関連会社も親会社の連結財務諸表の作成において対応が求められてきます。

本基準では、リースの識別が重要となるほか、これまでオペレーティング・リースとして賃貸借処理されていた取引も資産・負債計上が必要となり、注記情報も増えるため、会計処理の事務負担が増加すると予想されます。また、資産・負債計上が増えることにより財務指標にも影響を与える可能性があります。

対象となる会社は、会計処理の事務負担の増加だけでなく、財務指標への影響も考慮しながら、適用開始に向けてリース契約の整理やシステム選定など、十分な準備が必要となりま��す。

■freee会計は2026年3月までに新リース会計基準に対応予定、freeeサインで契約書の一元管理にも対応

上記のアンケート結果からも、新リース会計基準への対応に向けて自社への影響を把握することが最優先です。

freeeでは実務担当者が知っておくべきポイントを公認会計士が解説したセミナーのアーカイブ動画を配信しています。

新リース会計基準の概要、実務への影響、具体的な対策はもちろん、freee会計の新リース会計基準への対応方針などを紹介しています。下記のURLよりお申込みいただけます。

「新リース会計基準 実務担当者が知っておくべきこと 〜改正後の運用、監査対応のポイント〜」アーカイブ配信申し込み:https://go.freee.co.jp/leasing_seminer_archive.html

freee会計は2026年3月末までに新リース会計基準に対応を予定しています。

また、新リース会計基準で求められる契約書の一元管理については電子契約サービスのfreeeサインで対応することが可能です。

freeeでは今後、固定資産台帳のリニューアルや税務申告まで含めた固定資産管理業務全体の効率化や体験価値の向上を目指しています。

freee会計:https://www.freee.co.jp/

freeeサイン:https://www.freee.co.jp/sign/

<報道関係者からのお問い合わせ先>

フリー株式会社 広報 (PR) 品田真季

E-mail: pr@freee.co.jp

※その他の皆様からのお問合せは下記フォームよりお問い合わせください

https://freee.my.site.com/HelpCenter/s